���� ����

����

�����254 ���ۣ�0 ��

��ͬ�о�������һ������ҵ������ȷ�ϻ��������¶ʾ��

v

v

������ͬ����������������о����й�˾�걨ִ����ҵ��������������½�����������й�˾�걨����֮��Ӧ����¶ʾ����ϵ�����¡���Ҫ�о������ǽ�����й�˾�걨��¶ʾ�����������й�˾�ص���ҵ�����ͼ��Ҫ���ִ������Ϳ��Խ����ʵ��Ӧ�ð���������ִ����ͼ��Ҫ����ش������ߵ�ѡ�á���Ҫ��ƹ��Ƶ��жϡ��ص��ע�����ʵ��Ӧ��ʾ�������Ļ���������¶ʾ���ȡ�

����

��������Ϊ�����й�˾�걨����֮������¶ʾ������ϵ������֮һ����������Ϊ����һ������ҵ������ȷ�ϻ��������¶ʾ����

����

���������ر�˵�������ʾ����Դ�ڹ�˾��¶��2024����ȱ��档

����

����һ������һ��������Ҫ����

����

��������һ��������ָ������������Ȩί�е���ҵ��һ������Χ�ڵij��й������ء���弯�����ؽ���ͳһ�����ء���Ǩ�����á��������ӿռ�������������һ��������Ҫ�ɷ�Ϊ��Ƭ������Ƭ����������Ƭ�������ࡣ��ʱ����������һ����ʽ������һ������������������������һ�������������룻��һ����ʽ��һ�����������ڶ�������֮�С�

����

��������һ��������Ŀ��������ʱ�䳤��ռ���ʽ��������ƴ�������Թ�˾�ľ�Ӫ�ɹ��Ͳ���״����Ӱ��ϴ���Ȼ���ҹ�˾����һ��������Ŀ�漰�ľ����ͬ�������ͬ����������ԣ����¿��Թ���Ϊ�������桢���зֳɻ����������֮��ģʽ�����������Ϊ���ݾ��˶��Ŀ����ɱ����óɱ��ӳɷ��������档���зֳ���Լ��Ϊ��������ȡ�õ�����ʹ��Ȩ���þ������һ���������зֳɡ�����һ�����������ȷ�Ϲؼ�������ȷ�����۸��Լ�����ҵ������Լ����ʱ������Լ������ȷ�����롣

����

���������й�˾ִ����ҵ�������������2024����������6-06����һ����������ȷ�ϡ�ָ�������ں�ͬ�д��ڿɱ�Լۣ���˾�����ۺϿ������ڵ��������س��ü۸������������ؽ���Ծ�̶ȵȸ����������ȷ�����ؿ�������ɱ�Լ۵���ѹ����������ƵĽ��Ӧ���ԡ���ز�ȷ��������ʱ�ۼ���ȷ�����뼫���ܲ��ᷢ���ش�ת�صĽ�Ϊ���ޡ�ÿһ�ʲ���ծ���գ�Ӧ�����¹���Ӧ���뽻�۸�Ŀɱ�Լ۽��жϷ���Լ��ܷ��ջ�ʱӦ�ۺϿ��Ǹ��������Ƿ����ʵ�����ϰ����Ƿ������������ʹ��Ȩ���üƻ��������Ƿ���������������ؽ����Ƿ��Ծ��һϵ�����ء�������ʹ��Ȩ���û���ͨ�����Ĺҷ�ʽȡ���˵ؿ�����ʹ��Ȩ��Ӧ��һ������һ������������ʹ��Ȩ�����Ƿ����ڶ����Ľ��ס���Ҫ����뵱�����ش�������֮��ĺ�ͬԼ����ҵ��̸�м�¼����Ӫ�ƻ���һ���������غ����Ĺ����صĵ���λ�ü�����Ƿ�һһ��Ӧ��һ�����ؿ����Ķ��۽ṹ������ֳɺ̶�����ı��أ���һ�����������Ƿ�������������Ĺҵľ����˵�ʵ��������ȷ�������ۺ��жϡ�

����

���������걨����������һ����������ȷ�ϻ��������¶ʾ��

����

��������һ����������ȷ��������¶ʾ������

����

����

����

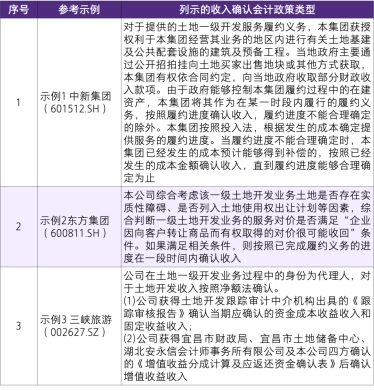

����ʾ��1 ���¼��ţ�601512.SH��

����

������������ͻ�֮����ṩ��������Ӫ�����ͬͨ�������ṩ����һ�����������̴���������ҵ�����������̴�������ҵ��չ��������ת�Ʒ���ͳ�����Ӫ�������Լ����

����

���������ṩ������һ������������Լ�������Ż���Ȩ���ڱ����ž�Ӫ��ҵ��ĵ����ڽ����й����ػ���������������ʩ�Ľ�����Ԥ�����̡�����������Ҫͨ���������Ĺ���������ҳ��۵ؿ��������ʽ��ȡ�������룬��������Ȩ����ͬԼ������������ȡ���ֲ������������������ܹ����Ʊ�������Լ�����е��ڽ��ʲ��������Ž�����Ϊ��ijһʱ�������е���Լ��������Լ����ȷ�����룬��Լ���Ȳ��ܺ���ȷ���ij��⡣�����Ű���Ͷ�뷨�����ݷ����ijɱ�ȷ���ṩ�������Լ���ȡ�������Լ���Ȳ��ܺ���ȷ��ʱ���������Ѿ������ijɱ�Ԥ���ܹ��õ������ģ������Ѿ������ijɱ����ȷ�����룬ֱ����Լ�����ܹ�����ȷ��Ϊֹ��

����

����ʾ��2 �������ţ�600811.SH���������У�-2023���걨

����

��������һ������ҵ��

����

������˾һ�����ؿ���ҵ�ֺ�ͬ����ҵ���ͬ�����ʣ����ͻ��ܹ����Ʊ���˾��Լ�������ڽ�����Ʒ����������£������������Լ����Ľ�����һ��ʱ����ȷ�ϣ�������Լ���Ȳ��ܺ���ȷ���ij��⡣����һ��������������һ�ؿ���������Ȩ����˾��������һ�������ĵ�λȡ������Ŀ����ʹ��Ȩ��ǩ�������ؿ�������Э�顷����Ȩ����˾��������һ�������ĵ�λ���ա���������ǰ�ڳɱ�ʵ����֧�����߹����й������֪ͨ�����������ơ�2011��433�ţ��ļ���ع涨����˾֧�������������Ŀ�ؿ�����ʱ��ȡ�����Ƿ���������ʹ��Ȩ���üƻ����������������ؽ��ࡢ�����з��ز��������ߵ�һϵ�б���˾�ɿ�������Χ֮���һϵ������������ʱ�����һ���IJ�ȷ���ԡ����⣬һ�������������к���˾�����յ������Ͽɵĵ����������ijɱ��Ӳ����ں�ͬԼ�������ʵĿ������������Ͽɵĵ������������Ὣ������ӷ����˹���ʵ�����ʷ��ø��������Ͽɵ�����֮��ij�����Ϣ֧���Ƚ��в����������������Խ��������˾�ļ�ӳɱ�Խ�ߡ���ˣ����ڽ�����ԭ����˾�ۺϿ��Ǹ�һ�����ؿ���ҵ�������Ƿ����ʵ�����ϰ����Ƿ���������ʹ��Ȩ���üƻ������أ��ۺ��ж�һ�����ؿ���ҵ��ķ���Լ��Ƿ����㡰��ҵ����ͻ�ת����Ʒ����Ȩȡ�õĶԼۺܿ����ջء����������������������������������Լ����Ľ�����һ��ʱ����ȷ�����롣

����

����ʾ��3 ��Ͽ���Σ�002627.SZ��-2023���걨

����

��������һ�����������ȷ��

����

������˾������һ������ҵ������е�����Ϊ�����ˣ��������ط������밴�վ��ȷ�ϡ�

����

�����ٹ�˾������ؿ�����������н�������ߵġ�������˱��桷ȷ�ϵ���Ӧȷ�ϵ��ʽ�ɱ���������̶��������룻

����

�����ڹ�˾����˲��в����֡��˲������ش������ġ����������Ż��ʦ����������˾������˾�ķ�ȷ�ϵġ���ֵ����ֳɼ��㼰Ӧ�����ʽ�ȷ�ϱ�����ȷ����ֵ�������롣ͬ��ҵ����ò�ͬ��Ӫģʽ��������ȷ�ϻ�����ߴ��ڲ���������

����

��������Ϊ�����й�˾�걨����֮������¶ʾ������ϵ������֮һ����������Ϊ����һ������ҵ������ȷ�ϻ��������¶ʾ����

����

���������ر�˵�������ʾ����Դ�ڹ�˾��¶��2024����ȱ��档

����

����һ������һ��������Ҫ����

����

��������һ��������ָ������������Ȩί�е���ҵ��һ������Χ�ڵij��й������ء���弯�����ؽ���ͳһ�����ء���Ǩ�����á��������ӿռ�������������һ��������Ҫ�ɷ�Ϊ��Ƭ������Ƭ����������Ƭ�������ࡣ��ʱ����������һ����ʽ������һ������������������������һ�������������룻��һ����ʽ��һ�����������ڶ�������֮�С�

����

��������һ��������Ŀ��������ʱ�䳤��ռ���ʽ��������ƴ�������Թ�˾�ľ�Ӫ�ɹ��Ͳ���״����Ӱ��ϴ���Ȼ���ҹ�˾����һ��������Ŀ�漰�ľ����ͬ�������ͬ����������ԣ����¿��Թ���Ϊ�������桢���зֳɻ����������֮��ģʽ�����������Ϊ���ݾ��˶��Ŀ����ɱ����óɱ��ӳɷ��������档���зֳ���Լ��Ϊ��������ȡ�õ�����ʹ��Ȩ���þ������һ���������зֳɡ�����һ�����������ȷ�Ϲؼ�������ȷ�����۸��Լ�����ҵ������Լ����ʱ������Լ������ȷ�����롣

����

���������й�˾ִ����ҵ�������������2024����������6-06����һ����������ȷ�ϡ�ָ�������ں�ͬ�д��ڿɱ�Լۣ���˾�����ۺϿ������ڵ��������س��ü۸������������ؽ���Ծ�̶ȵȸ����������ȷ�����ؿ�������ɱ�Լ۵���ѹ����������ƵĽ��Ӧ���ԡ���ز�ȷ��������ʱ�ۼ���ȷ�����뼫���ܲ��ᷢ���ش�ת�صĽ�Ϊ���ޡ�ÿһ�ʲ���ծ���գ�Ӧ�����¹���Ӧ���뽻�۸�Ŀɱ�Լ۽��жϷ���Լ��ܷ��ջ�ʱӦ�ۺϿ��Ǹ��������Ƿ����ʵ�����ϰ����Ƿ������������ʹ��Ȩ���üƻ��������Ƿ���������������ؽ����Ƿ��Ծ��һϵ�����ء�������ʹ��Ȩ���û���ͨ�����Ĺҷ�ʽȡ���˵ؿ�����ʹ��Ȩ��Ӧ��һ������һ������������ʹ��Ȩ�����Ƿ����ڶ����Ľ��ס���Ҫ����뵱�����ش�������֮��ĺ�ͬԼ����ҵ��̸�м�¼����Ӫ�ƻ���һ���������غ����Ĺ����صĵ���λ�ü�����Ƿ�һһ��Ӧ��һ�����ؿ����Ķ��۽ṹ������ֳɺ̶�����ı��أ���һ�����������Ƿ�������������Ĺҵľ����˵�ʵ��������ȷ�������ۺ��жϡ�

����

���������걨����������һ����������ȷ�ϻ��������¶ʾ��

����

��������һ����������ȷ��������¶ʾ������

����

����

����

����ʾ��1 ���¼��ţ�601512.SH��

����

������������ͻ�֮����ṩ��������Ӫ�����ͬͨ�������ṩ����һ�����������̴���������ҵ�����������̴�������ҵ��չ��������ת�Ʒ���ͳ�����Ӫ�������Լ����

����

���������ṩ������һ������������Լ�������Ż���Ȩ���ڱ����ž�Ӫ��ҵ��ĵ����ڽ����й����ػ���������������ʩ�Ľ�����Ԥ�����̡�����������Ҫͨ���������Ĺ���������ҳ��۵ؿ��������ʽ��ȡ�������룬��������Ȩ����ͬԼ������������ȡ���ֲ������������������ܹ����Ʊ�������Լ�����е��ڽ��ʲ��������Ž�����Ϊ��ijһʱ�������е���Լ��������Լ����ȷ�����룬��Լ���Ȳ��ܺ���ȷ���ij��⡣�����Ű���Ͷ�뷨�����ݷ����ijɱ�ȷ���ṩ�������Լ���ȡ�������Լ���Ȳ��ܺ���ȷ��ʱ���������Ѿ������ijɱ�Ԥ���ܹ��õ������ģ������Ѿ������ijɱ����ȷ�����룬ֱ����Լ�����ܹ�����ȷ��Ϊֹ��

����

����ʾ��2 �������ţ�600811.SH���������У�-2023���걨

����

��������һ������ҵ��

����

������˾һ�����ؿ���ҵ�ֺ�ͬ����ҵ���ͬ�����ʣ����ͻ��ܹ����Ʊ���˾��Լ�������ڽ�����Ʒ����������£������������Լ����Ľ�����һ��ʱ����ȷ�ϣ�������Լ���Ȳ��ܺ���ȷ���ij��⡣����һ��������������һ�ؿ���������Ȩ����˾��������һ�������ĵ�λȡ������Ŀ����ʹ��Ȩ��ǩ�������ؿ�������Э�顷����Ȩ����˾��������һ�������ĵ�λ���ա���������ǰ�ڳɱ�ʵ����֧�����߹����й������֪ͨ�����������ơ�2011��433�ţ��ļ���ع涨����˾֧�������������Ŀ�ؿ�����ʱ��ȡ�����Ƿ���������ʹ��Ȩ���üƻ����������������ؽ��ࡢ�����з��ز��������ߵ�һϵ�б���˾�ɿ�������Χ֮���һϵ������������ʱ�����һ���IJ�ȷ���ԡ����⣬һ�������������к���˾�����յ������Ͽɵĵ����������ijɱ��Ӳ����ں�ͬԼ�������ʵĿ������������Ͽɵĵ������������Ὣ������ӷ����˹���ʵ�����ʷ��ø��������Ͽɵ�����֮��ij�����Ϣ֧���Ƚ��в����������������Խ��������˾�ļ�ӳɱ�Խ�ߡ���ˣ����ڽ�����ԭ����˾�ۺϿ��Ǹ�һ�����ؿ���ҵ�������Ƿ����ʵ�����ϰ����Ƿ���������ʹ��Ȩ���üƻ������أ��ۺ��ж�һ�����ؿ���ҵ��ķ���Լ��Ƿ����㡰��ҵ����ͻ�ת����Ʒ����Ȩȡ�õĶԼۺܿ����ջء����������������������������������Լ����Ľ�����һ��ʱ����ȷ�����롣

����

����ʾ��3 ��Ͽ���Σ�002627.SZ��-2023���걨

����

��������һ�����������ȷ��

����

������˾������һ������ҵ������е�����Ϊ�����ˣ��������ط������밴�վ��ȷ�ϡ�

����

�����ٹ�˾������ؿ�����������н�������ߵġ�������˱��桷ȷ�ϵ���Ӧȷ�ϵ��ʽ�ɱ���������̶��������룻

����

�����ڹ�˾����˲��в����֡��˲������ش������ġ����������Ż��ʦ����������˾������˾�ķ�ȷ�ϵġ���ֵ����ֳɼ��㼰Ӧ�����ʽ�ȷ�ϱ�����ȷ����ֵ�������롣ͬ��ҵ����ò�ͬ��Ӫģʽ��������ȷ�ϻ�����ߴ��ڲ���������

0